Trenutak kada saznate da ste nasledili imovinu najčešće dolazi u paketu sa pomešanim emocijama, ali i sa gomilom praktičnih pitanja o kojima čovek ranije nije razmišljao. Prva stvar koja većini ljudi padne na pamet, odmah nakon suočavanja sa gubitkom voljene osobe, jeste birokratija i večito pitanje: koliko će sve to da me košta.

Država ima svoja pravila, a porezi su tema koja uvek unosi blagu nervozu jer niko ne želi nepredviđene troškove.

Zbog toga ćemo u ovom tekstu proći kroz sve važne detalje, zakonske okvire i opcije koje imate na raspolaganju kako biste tačno znali šta vas čeka.

Oslobođenje od poreza na nasleđe i zakonski okviri

Zakon o porezima na imovinu Republike Srbije jasno definiše pravila igre kada je u pitanju prenos imovine nakon smrti ostavioca.

|

Nasledni red i srodstvo |

Poreska stopa |

Glavni uslov za primenu |

| Prvi nasledni red (deca, supružnik) | 0% (Potpuno oslobođenje) | Zakonska veza ili usvojenje |

| Drugi nasledni red (braća, sestre) | 1,5% | Tržišna procena Poreske uprave |

| Drugi nasledni red (zajedničko domaćinstvo) | 0% (Samo za stan/kuću) | Život u zajednici minimum 12 meseci |

| Treći i ostali redovi (dalji rođaci, stranci) | 2,5% | Nema bliskog srodstva |

Naslednici koji se nalaze u prvom naslednom redu, što podrazumeva decu ostavioca i njegovog supružnika, zakonski su potpuno oslobođeni plaćanja poreza na nasledstvo, bez obzira na vrednost imovine koju dobijaju. Isti status imaju i roditelji koji nasleđuju svog preminulog potomka, ali pod uslovom da se radi o imovini koju nasleđuju u prvom naslednom redu ako nema dece.

Kada se ne nalazite u krugu onih koji dobijaju stopostotno oslobođenje, država primenjuje progresivne poreske stope u zavisnosti od stepena srodstva. Drugi nasledni red obuhvata rođenu braću i sestre preminulog, kao i njegove roditelje u određenim situacijama, i oni plaćaju porez po stopi od 1,5 odsto od procenjene tržišne vrednosti imovine.

Svi ostali naslednici, što uključuje dalje rođake, treći nasledni red ili potpuno strana lica koja su navedena u testamentu, potpadaju pod najvišu zakonsku stopu koja iznosi 2,5 odsto. Poreska uprava procenjuje vrednost nekretnina ili pokretnih stvari na osnovu lokalnih tržišnih parametara u momentu nastanka poreske obaveze.

Napomena

Vrednost imovine koja služi kao osnovica za obračun poreza može se umanjiti za iznos dugova i troškova koje je naslednik preuzeo na sebe, kao što su troškovi sahrane ostavioca. Poreska uprava donosi rešenje na osnovu prijave koju podnositе, a procenjena vrednost nekretnine često može da odstupa od vaše lične procene.

Kada počinje pravna procedura

Pravna procedura počinje kada se pokrene ostavinski postupak pred nadležnim organima. Kako navodi Miloš Antić, iskusni advokat za nasledno pravo u Beogradu, vođenje ovog postupka se danas uglavnom poverava javnim beležnicima koji sastavljaju smrtovnicu i donose konačno rešenje. U praksi se često dešava da se naslednici odriču svog dela u korist drugih srodnika, što se formalizuje kroz nasledničku izjavu.

Takođe, oblici zaveštanja poput svojeručnog testamenta ili testamenta pred svedocima direktno utiču na to ko će biti pozvan na nasleđe i kako će se imovina raspodeliti među članovima porodice.

Specifični uslovi za drugi nasledni red

Postoji jedan izuzetak unutar zakona koji omogućava naslednicima drugog reda da ipak izbegnu plaćanje poreskih obaveza kada nasleđuju nekretninu.

Da bi brat, sestra ili roditelj ostvarioca dobio oslobođenje od poreza na nasledstvo za stan ili kuću, ključni faktor je dokazivanje postojanja zajedničkog domaćinstva. Zakon striktno propisuje da je naslednik morao da živi u neprekidnoj zajednici sa ostaviocem najmanje godinu dana pre njegove smrti na istoj adresi.

Ovo se dokazuje:

-

- Uverenjem o prebivalištu iz Ministarstva unutrašnjih poslova

- uverenjem o članovima domaćinstva koje izdaje lokalna samouprava.

Zajedničko domaćinstvo podrazumeva zajedničko trošenje sredstava za život, ishranu i stanovanje, a ne samo formalno prijavljenu adresu na ličnoj karti.

Ukoliko poreski inspektor tokom terenske provere posumnja u istinitost podataka, može tražiti izjave svedoka ili komšija kako bi utvrdio stvarno stanje. Ako se uslov zajedničkog života ne ispuni, automatski se primenjuje standardna stopa od 1,5 odsto na celokupnu vrednost nekretnine.

Zbog toga je važno prikupiti svu dokumentaciju pre predaje poreske prijave nadležnoj filijali.

Dokumentacija i rokovi za podnošenje poreske prijave

Nakon završetka ostavinske rasprave potrebno je proveriti da li imate obavezu da sami podnesete poresku prijavu. Poreska obaveza nastaje kada rešenje o nasleđivanju postane pravosnažno, a prijava se podnosi na Obrascu PPI-3.

U praksi je važno obratiti pažnju na sledeće:

- poreska obaveza nastaje danom pravosnažnosti rešenja o nasleđivanju;

- prijava se podnosi na Obrascu PPI-3;

- uz prijavu se dostavlja pravosnažno rešenje o nasleđivanju i prateća dokumentacija;

- prijava se može podneti lično, poštom ili elektronski preko portala ePorezi;

- ako je dokumentaciju sastavio, overio ili potvrdio javni beležnik, naslednik najčešće ne mora sam da podnosi prijavu, jer se dokumentacija prosleđuje nadležnim organima;

- kašnjenje ili ignorisanje obaveze može dovesti do dodatnih troškova i prekršajne odgovornosti.

Nakon predaje prijave, nadležni organ proverava podatke iz dokumentacije i utvrđuje osnovicu za obračun poreza. Ako dokumentacija nije potpuna ili vrednost imovine nije dovoljno jasna, mogu se tražiti dodatni dokazi.

Kada se postupak završi, nasledniku se dostavlja poresko rešenje. U njemu se navodi tačan iznos poreza i instrukcije za uplatu.

Najvažniji rokovi su:

- 30 dana za podnošenje poreske prijave, kada naslednik ima obavezu da je sam podnese;

- 15 dana za plaćanje poreza, računajući od dana dostavljanja poreskog rešenja;

- nakon isteka roka za plaćanje može početi obračun zakonske zatezne kamate.

Ovaj deo postupka ne treba odlagati, jer se obaveza ne završava samim dobijanjem rešenja o nasleđivanju. Tek nakon podnošenja prijave, donošenja poreskog rešenja i plaćanja utvrđenog iznosa poreski deo nasleđivanja smatra se završenim.

Kako ugovor o doživotnom izdržavanju menja pravila

Mnogi građani mešaju klasično nasleđivanje sa situacijom kada imovina prelazi u vlasništvo na osnovu ugovora o doživotnom izdržavanju, što je velika greška u pravnom smislu.

Kod ovog ugovora imovina ne prelazi u vlasništvo putem rešenja o nasleđivanju, već se radi o teretnom pravnom poslu gde primalac izdržavanja prenosi prava nakon svoje smrti u zamenu za doživotnu brigu. Iz tog razloga, ovde se ne primenjuje porez na nasledstvo, već se plaća porez na prenos apsolutnih prava po stopi od 2,5 odsto.

Međutim, zakon i u ovom slučaju nudi poreska oslobođenja koja prate logiku naslednih redova.

Važna zakonska napomena

Ukoliko je davalac izdržavanja bračni drug ili dete primaoca izdržavanja, on je potpuno oslobođen plaćanja poreza na prenos apsolutnih prava. Ako ugovor zaključe srodnici u drugom naslednom redu, porez se plaća na onaj deo imovine koji bi bio oporezovan i kroz redovan ostavinski postupak, prateći identične stope i uslove o zajedničkom domaćinstvu.

Ugovor o doživotnom izdržavanju mora biti overen kod javnog beležnika, koji je dužan da po službenoj dužnosti primerak ugovora odmah prosledi Poreskoj upravi. To znači da država ima uvid u prenos imovine i pre nego što se postupak prenosa prava vlasništva zvanično pokrene u katastru nepokretnosti.

Šta se dodatno smatra ili ne smatra nasledstvom

Porez na nasledstvo se ne plaća na predmete domaćinstva manje vrednosti koji služe za zadovoljavanje svakodnevnih potreba članova porodice. U ove predmete spadaju posteljina, obično posuđe, nameštaj i standardni kućni aparati, pod uslovom da njihova ukupna vrednost ne prelazi nivo koji bi se smatrao imovinom veće vrednosti.

Poreska uprava nikada ne šalje procenitelje da popisuju stare ormare, krevete ili porodične albume, jer se ti predmeti automatski izuzimaju iz poreske mase radi zaštite dostojanstva porodice.

Međutim, ako su u pitanju vredna umetnička dela, zbirke antikviteta ili skupoceni komadi nakita, oni se moraju uneti u rešenje o nasleđivanju i na njih se obračunava porez prema standardnim stopama naslednog reda.

Pokretna imovina, novac i specifični izuzeci

Zakon ne pravi razliku samo na osnovu srodstva, već posmatra i vrstu imovine koja je predmet rešenja o nasleđivanju. Kada nasleđujete gotov novac, štedne uloge u bankama, digitalnu imovinu ili motorna vozila, pravila o oslobođenju za prvi nasledni red ostaju potpuno ista. Ipak, postoji vrednosni cenzus za naslednike nižih naslednih redova kada su u pitanju pokretne stvari i novčana sredstva. Ukoliko je ukupna tržišna vrednost pokretne imovine koju dobijate od jednog ostavioca manja od 100.000 dinara u toku jedne kalendarske godine, porez se uopšte ne obračunava niti plaća.

Ovaj cenzus važi za svakog naslednika pojedinačno, što znači da ako više rođaka deli novčanu sumu, gleda se isključivo pojedinačni deo koji pripada svakome od njih. Ukoliko vaš udeo prelazi pomenuti iznos, poreska stopa od 1,5 odsto ili 2,5 odsto primenjuje se samo na iznos koji se nalazi iznad tog limita. Za motorna vozila, Poreska uprava koristi zvanični katalog Auto-moto saveza Srbije kako bi utvrdila vrednost, bez obzira na cenu koja je eventualno navedena u nekim privatnim procenama.

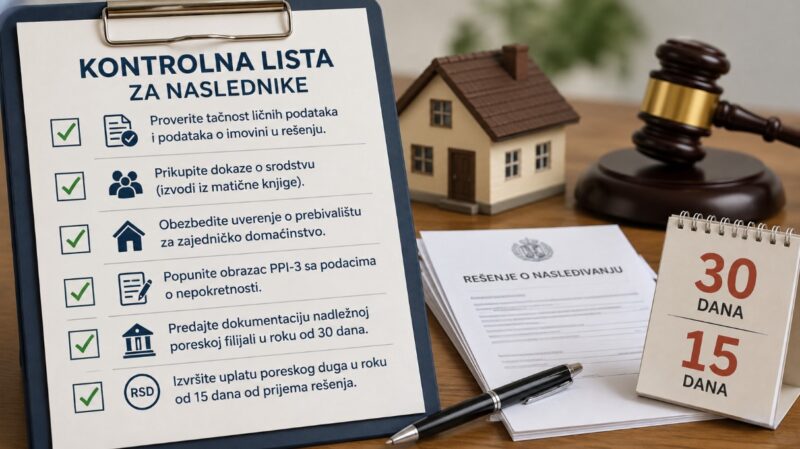

Kontrolna lista za naslednike

Kada dobijete pravosnažno rešenje, preporučljivo je da pratite sledeće korake kako biste uspešno zatvorili sve administrativne obaveze:

- Proverite da li su svi vaši lični podaci i podaci o imovini tačno upisani u rešenju o nasleđivanju.

- Prikupite dokaze o srodstvu, kao što su izvodi iz matične knjige rođenih ili venčanih.

- Obezbedite uverenje o prebivalištu ukoliko podnosite zahtev za oslobođenje na osnovu zajedničkog domaćinstva.

- Popunite državni obrazac PPI-3 sa svim traženim podacima o lokaciji i strukturi nepokretnosti.

- Predajte dokumentaciju nadležnoj poreskoj filijali u roku od 30 dana od pravosnažnosti rešenja.

- Izvršite uplatu poreskog duga u roku od 15 dana od momenta kada vam rešenje stigne na kućnu adresu.

Birokratija ne mora biti bauk

Sve ove procedure na prvi pogled mogu delovati komplikovano, ali kada se postave jasna pravila, ceo proces postaje znatno lakši za upravljanje.

Ključ je u tome da ne odlažete odlazak u poresku upravu i da na vreme prikupite sve papire koji potvrđuju vaše pravo na olakšicu. Zakon je tu da postavi okvire, a vaše je da iskoristite sve legalne mogućnosti kako biste zaštitili svoj budžet.

Nadamo se da vam je ovaj vodič razjasnio dileme i da sada sa mnogo više sigurnosti možete da pristupite rešavanju svojih imovinskih i poreskih pitanja.